招商证券宏观谢亚轩博士团队长期致力于宏观经济研究,秉承全球宏观,本土智慧的独特视角,力争为投资者提供最宽视野、最接地气的宏观经济研究成果。

核心观点:

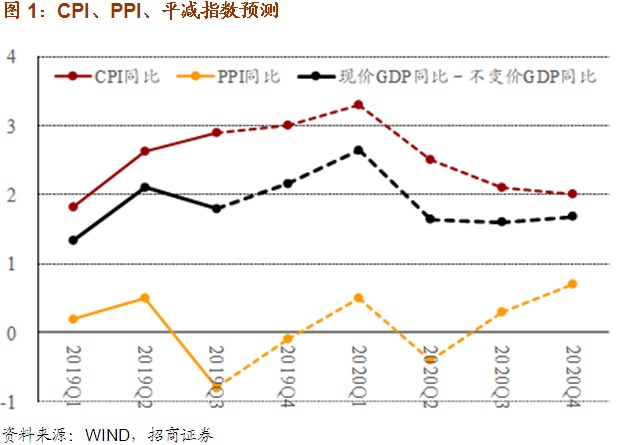

目前围绕价格走势的焦点问题有4个,除了 PPI、CPI、平减指数3大核心指标的未来走势之外,还有降息必要性的问题。

第一,当前工业品价格呈现通缩状态,PPI同比已降至-1.2%,接下来3个月将在基数效应、库存周期见底、逆周期调节加力等的作用下见底回升,且11月后上升速度会比较快。不过基数效应会导致PPI在2020Q2中再次回落,直至2020年下半年后再次回升。

第二,CPI同比在猪肉供应紧张的局面中达到3.0%并将继续上行,预计至2020Q2后会有所缓解。剔除食品与能源价格的核心CPI同比目前已降至1.5%,接近于2015年的水平。但从定义来说,消费价格指数就应该以居民消费为权重,剔除猪的技术可行性和政策必要性都不充分,消费价格总体上行会在未来两个季度明显制约货币政策。

第三,GDP平减指数反映国民经济总体价格水平,而中国人民银行已于2015年10月首次公开表明将GDP平减指数作为决策的重要参考。GDP平减指数将在未来两个季度趋于上升,由于实际GDP增速仍面临下行压力,因此未来两个季度可能呈现类滞涨的局面,此时货币政策难以全面宽松,可能会在稳健中性的方向里更多使用结构性工具。

第四,争论“通缩”与否的目的在于支持“降息”,但降息真的能解决当前中国经济的问题吗?我们知道,本轮景气下行始于2018年全球贸易保护主义的升级,亦即IMF在10月《全球经济展望》中强调的“这对经济的影响包括直接的成本上升,市场预期的动荡,投资减少以及供应链中断导致的生产率下降等”。如果这是当前中国甚至全球经济下行的核心因素,那么跟随美、日、欧等降息,可能并不能解决核心问题,反而会导致“走老路”的风险。

一图一观点

一、整体通胀率上升,制约货币政策空间

目前围绕价格走势的焦点问题有4个,除了 PPI、CPI、平减指数3大核心指标的未来走势之外,还有降息必要性的问题。

第一,当前工业品价格呈现通缩状态,PPI同比已降至-1.2%,接下来3个月将在基数效应、库存周期见底、逆周期调节加力等的作用下见底回升,且11月后上升速度会比较快。不过基数效应会导致PPI在2020Q2中再次回落,直至2020年下半年后再次回升。

第二,CPI同比在猪肉供应紧张的局面中达到3.0%并将继续上行,预计至2020Q2后会有所缓解。剔除食品与能源价格的核心CPI同比目前已降至1.5%,接近于2015年的水平。但从定义来说,消费价格指数就应该以居民消费为权重,剔除猪的技术可行性和政策必要性都不充分,消费价格总体上行会在未来两个季度明显制约货币政策。

第三,GDP平减指数反映国民经济总体价格水平,而中国人民银行已于2015年10月首次公开表明将GDP平减指数作为决策的重要参考。GDP平减指数将在未来两个季度趋于上升,由于实际GDP增速仍面临下行压力,因此未来两个季度可能呈现类滞涨的局面,此时货币政策难以全面宽松,可能会在稳健中性的方向里更多使用结构性工具。

第四,争论“通缩”与否的目的在于支持“降息”,但降息真的能解决当前中国经济的问题吗?我们知道,本轮景气下行始于2018年全球贸易保护主义的升级,亦即IMF在10月《全球经济展望》中强调的“这对经济的影响包括直接的成本上升,市场预期的动荡,投资减少以及供应链中断导致的生产率下降等”。如果这是当前中国甚至全球经济下行的核心因素,那么跟随美、日、欧等降息,可能并不能解决核心问题,反而会导致“走老路”的风险。

二、英国脱欧悬案尚未收场

10月17日,英国首相鲍里斯?约翰逊提出新的脱欧协议得到了欧盟27个成员国领导人的一致通过,但英国能否“温和脱欧”仍然存在变数。

新脱欧协议与旧协议最大区别在于英国北爱尔兰地区与爱尔兰的边界和关税安排以及为保障北爱地区选择权加入的全新“同意机制”。根据新协议,名义上,北爱尔兰将继续留在英国关税区。从英国其他地区运入北爱尔兰的货物,被视为没有离开英国,可以不适用欧盟关税,但也将保留欧盟单一市场入口的地位,从其他国家运抵北爱的货物都将适用所有欧盟程序。如判定这些货物只会进入北爱市场,则按英方税率征收关税;如判定最终会进入欧盟市场,则按欧方税率征收关税。

新的脱欧协议遭到了一直不同意脱欧时北爱地区和英国出现法规差异的英国北爱民主统一党(DUP)的反对。

伦敦时间19日下午15:00,英国议会下院投票通过了一项前保守党议员莱特文(Oliver Letwin)提出的关键修正案,结果为322人支持,306人反对。修正案的通过自动触发“本恩法案”,要求政府在脱欧协议未完成有关立法前,不要通过新脱欧协议,以避免因脱欧协议的相关立法无法在协议前完成、从而导致无协议脱欧。下周政府将引进脱欧相关立法,虽然投票结果出来后约翰逊表示,将不会再推迟脱欧谈判,但根据此前通过的“班恩法案”(Benn Act),倘若无法在10月31日完成“脱欧”,约翰逊必须申请延迟脱欧时间至2020年1月31日。

新脱欧协议的议会投票时间或将定于10月22日,议会能否投票通过新协议、欧盟是否认可延期、立法能否顺利完成,是温和脱欧仍然面临的不确定性。

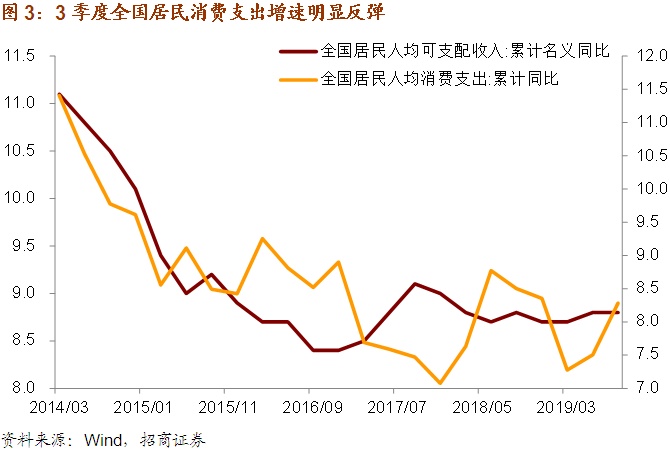

三、3季度居民消费支出增速明显反弹

3季度全国居民消费支出名义同比增速为8.3%,比上半年加快0.8个百分点,消费支出实际同比增速为5.7%,比上半年加快0.5个百分点。全国居民人均消费支出增速反弹的原因有两方面,一是个税减税后,居民收入增速整体保持稳定,3季度居民可支配收入增速为8.8%,与今年上半年和去年3季度增速持平,比去年提高0.1个百分点;二是居民收入差距的收窄,3季度全国居民可支配收入中位数同比增长9.0%,连续3个季度跑赢可支配收入平均数增速,也比去年可支配收入中位数增速快0.4个百分点。

尽管3季度全国居民消费支出增速明显反弹,但仍比去年同期水平明显放缓,去年3季度消费支出增速为6.3%,比今年3季度快0.6个百分点,也就是说收入增速不变的情况,消费支出增速回落。因此,今年以来社零增速的回落幅度较为明显。逆周期调节力度加大,除了增加投资需求外,还是要在刺激消费上想办法。今年前三个季度GDP增速累计回落了0.4个百分点,消费疲弱其实是主要因素。从增速回落幅度看,投资增速仅比去年回落了0.5个百分点,消费比去年回落了0.8个百分点。前三季度消费对GDP增速的拉动为3.8个百分点,比去年同期下降1.4个百分点。稳定消费形势对稳定GDP增速意义更大。

本文首发于微信公众号:轩言全球宏观。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。